地震保険は、地震災害による被害を補償する保険です。地震保険の保険料は建物の耐火性や耐震性によって定められていますが、割引などの優遇を受けることもできます。

この記事では、地震保険の保険料の相場や具体的な算出方法、割引を受けるために必要な条件や手続き、オススメの地震保険について、実際の具体例をもとに解説します。

地震保険とは?

地震保険とは「地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による被害を補償する地震災害専用の保険」です(参照:財務省ホームページ)。

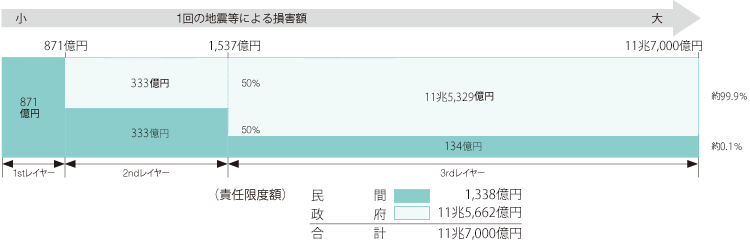

地震保険は、火災保険と違い、国が大部分を保証します。地震保険の支払限度額総額は11兆7000億円とされ、そのうち国が税金で99.9%を保証する仕組みです。

地震保険は、同時に加入する火災保険の保険金額の30~50%の範囲内で、加入する人が保険金額を決めることが出来ます。火災保険は新築住宅では建築費同額を保険金額とすることが多く、地震保険はその30~50%しか補償を受けることができません。

地震保険をかけられる建物の保険金額の上限は5,000万円、家財の保険金額の上限は1,000万円です。例えば、1億2,000万円の火災保険金額の建物では、その50%は6,000万円ですが、上限が5,000万円ですので、地震保険は5,000万円までしかかけられません。

地震保険料は、建物が建つ地域と、建物の構造により算出され、保険期間は最長5年間となります。保険期間満了時に加入者が保険代理店などで更新手続きをして、保険を継続することが出来ます。

| 地震保険金額 | |

|---|---|

| 保険金額 | 火災保険金額の30%–50% |

| 上限 | 5,000万円 |

| 保険期間 | 最長5年間(更新可) |

地震保険の補償内容と支払い

地震による損傷の割合によって、保険金の支払いの割合も異なります。全損すると地震保険の保険金額の100%が支払われますが、一部損ですと5%しか補償を受けることができません。また、平成29年に地震保険に関する法律施行令が施工されたため、保険開始時期によって半損の限度額に違いがあります。平成29年以降に保険を開始した場合、半損が大半損(保険金額の60%)と小半損(保険金額の30%)に分かれています。

| 平成28年以前保険始期 | |

|---|---|

| 全損 | 地震保険の保険金額の100% (時価額が限度) |

| 半損 | 地震保険の保険金額の50% (時価額の50%が限度) |

| 一部損 | 地震保険の保険金額の5% (時価額の5%が限度) |

| 平成29年以降保険始期 | |

|---|---|

| 全損 | 地震保険の保険金額の100% (時価額が限度) |

| 大半損 | 地震保険の保険金額の60% (時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30% (時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5% (時価額の5%が限度) |

(財務省ホームページから引用)

地震保険の保険料の決まり方

地震保険は単独では加入できず、火災保険と同時に入ることとされています。国が税金で保証する公的保険ですので、どの保険会社から地震保険に入っても、地震保険の料金は同じです(財務省ホームページ「地震保険の保険料」)。

| 都道府県 | イ構造 (主として鉄骨・コンクリート造建物等) | ロ構造 (主として木造建物等※) |

|---|---|---|

| 埼玉県 | 20,400 | 36,600 |

| 千葉県 | 27,500 | 42,200 |

| 東京都 | 27,500 | 42,200 |

| 神奈川県 | 27,500 | 42,200 |

保険金額1,000万円あたり保険期間1年につき(単位:円)(財務省ホームページから引用)

保険料の決まり方は、「保険金額×地震保険基本料率×年数」という簡単な計算によります。下記の5つの項目により、保険料が決まります。

1.保険金額

保険金額とは、保険対象となる建物の費用もしくは再建築費用など、建築主が保証してほしい金額です。一般的には建築費が3,000万円の新築住宅ならば、火災保険の保険金額を3,000万円とし、その30~50%を地震保険の保険金額に設定します。

2.基本料率

地震保険基本料率とは、国が保険金額1,000万円あたりの保険料を、地域と建物構造の別で定めています。例えば東京都では、イ構造で27,500円・ロ構造で42,200円となっています(2021年3月現在)。

3.イ構造・ロ構造

イ構造とは、鉄骨造や鉄筋コンクリート造など耐火性能の高い建物を指しています。木造はロ構造に分類されていますが、耐火建築物・準耐火建築物・省令準耐火建物等に該当する場合は、イ構造となります。耐火性能の高い建物は燃えにくいので、地震保険が安くなります。

4.建設地

基本料率の表では、例えばイ構造の埼玉県は、保険金額1,000万円あたり20,400円なのに対して、東京都は27,500円です。これは大地震発生可能性と、地震発生時の火災リスクを鑑みて、国が定めていると思われます。

5.長期契約

地震保険は、1回の契約で1~5年間までの加入となり、長期の契約ほど割引となります。契約期間によって割引率が決められています。例えば5年の長期契約した場合には係数4.65となり、1年あたり7%(4.65÷5=0.93)の割引となります。

| 期間 | 係数 | 1年あたりの割引率 |

|---|---|---|

| 2年 | 1.90 | 5% |

| 3年 | 2.85 | 5% |

| 4年 | 3.75 | 6% |

| 5年 | 4.65 | 7% |

地震保険の保険料が割引になる条件とは?

地震保険は、上記に示した耐火性能だけでなく、耐震性の高い建物に対して、割引制度があります。耐震性に関する割引は4種類あります。

| 割引制度 | 割引の説明 | 保険料の割引率 |

|---|---|---|

| 免震建築物割引 | 対象物件が、「住宅の品質確保の促進等に関する法律」に基づく 「免震建築物」である場合 | 50% |

| 耐震等級割引 | 対象物件が、「住宅の品質確保の促進等に関する法律」に規定する 日本住宅性能表示基準に定められた耐震等級 (構造躯体の倒壊等防止) または国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」に定められた 耐震等級を有している場合 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

| 耐震診断割引 | 対象物件が、地方公共団体等による耐震診断または 耐震改修の結果、建築基準法(昭和56年6月1日施行) における耐震基準を満たす場合 | 10% |

| 建築年割引 | 対象物件が、昭和56年6月1日以降に新築された建物である場合 | 10% |

(財務省ホームページから引用)

免震建築物は、建物下部に免震装置を設けることで、地震の揺れを建物に伝えないようにした建物です。耐震性が高いため、50%の割引となります。

耐震等級を取得した建築物は、等級1~3により10~50%の割引となります。こちらを適用するためには、住宅性能評価など耐震等級を証明する書類が必要となります。

築年数の経った建物でも、耐震診断または耐震改修を行い、建築基準法以上の耐震性を満たせば、10%の割引となります。

建築年の割引とは、昭和56年6月1日以降に新築された建物ならば、建築基準法改正による耐震基準を満たしているため、10%の割引となります。

このように4種類の割引がありますが、これから新築する建物ならば、耐震等級による割引が実現しやすく、割引率も高いです。耐震等級を取得するためには、それを満たす構造設計を行い、かつ確認検査機関等で証明を取得する必要があります。計画の早い段階での設計者への相談をオススメします。

計画の初期段階から耐震等級の取得を目指す場合は、合わせて長期優良住宅の認定取得をオススメしています。地震保険料の割引のほか、住宅ローン控除やフラット35での金利などで優遇され、大きなメリットがあります。詳しくは「長期優良住宅とは?住宅ローン控除(減税)等のメリットを紹介」をご参照ください。

戸建住宅の地震保険の保険料の相場は?具体例をもとに解説

具体的な事例から、実際に発生する保険料の金額の相場や割引金額を解説します。

事例1 在来木造工法で普通の住宅の事例

| 建築費 | 3,000万円 |

| 建設地 | 東京都 |

| 構造 | 木造(ロ構造) |

| 耐震等級 | なし |

| 契約年数 | 5年 |

| 地震保険金額 | 1,500万円 (火災保険金額3,000万円) |

| 1年あたり保険料 | 52,982円 |

建築費3,000万円の新築戸建住宅の事例での、地震保険料を見ていきます。

建設地は「東京都」で、一般的な木造の耐火性能であったため「ロ構造」、耐震等級など耐震性による割引は受けませんでした。契約年数は5年間で、長期契約の割引を受け、新築のため10%の築年数割引を受けました。保険金額は、火災保険の保険金額3,000万円の50%である1,500万円としました。

5年間の地震保険料=保険料率42,200円×(1,500÷1,000)×係数4.65×90%=264,910円

(1年あたり52,982円)

保険料率は、保険金額1,000万円あたりの1年の保険料なので、保険金額1,500万円を1,000万円で割っています。

新築住宅は建築基準法が定める耐震性(耐震等級1相当)が確保されていますが、この事例では耐震等級の証明を取得しなかったため、地震保険の割引を受けることができませんでした。

事例2 準耐火建築物で耐震等級3の場合の地震保険料

事例2は、事例1と比較して耐火性と耐震性を向上させることにより、保険料を約63%安くすることが出来ました。仮に50年間保険料を払い続けた場合、約169万円も保険料を抑えることが出来ます(保険金額や保険料率の見直しは考慮せず)。

高い耐火性と耐震性を備えた住宅に住むことは、安心感もあり、保険料も大幅に安いので、2重のメリットがありオススメです。

| 建築費 | 3,000万円 |

| 建設地 | 東京都 |

| 構造 | 木造準耐火建築物(イ構造) |

| 耐震等級 | 3 |

| 契約年数 | 5年 |

| 地震保険金額 | 1,500万円 (火災保険金額3,000万円) |

| 1年あたり保険料 | 19,181円 |

建設地は事例1と同じく「東京都」で、耐火性の高い準耐火建築物であるため「イ構造」、耐震等級3により50%の割引を受けました。5年契約による長期契約の割引と、耐震等級3による50%の割引を受けました。保険金額は、事例1と同じく1,500万円としました。

5年間の地震保険料=保険料率27,500円×(1,500÷1,000)×係数4.65×50%=95,906円

(1年あたり19,181円)

おすすめの地震保険は、東京海上日動の地震危険等上乗せ特約

上記の「地震保険の補償内容」で書いたように、地震保険は火災保険の保険金額の最大50%までしか、保険をかけることが出来ません。

例えば建築費3,000万円の新築戸建住宅ならば、火災保険は3,000万円の保険金額としても、地震保険は1,500万円になってしまうのです。

これでは地震により全損の被害にあった場合に、1,500万円しか保険金額が下りず、以前と同等の建物を再建するには、半分の1,500万円を自己負担する必要があります。

これを解消する方法として「地震危険等上乗せ特約」をつけることをオススメします。国による地震保険で補償されない、残りの50%を追加補償する特約を用意している損害保険会社があります。

「地震危険等上乗せ特約」は、東京海上日動や損保ジャパン、ジェイアイ傷害火災保険などが提供しています。

保険は、建物や地域に合った保証内容にすることが大切です。保証内容をご自身で理解し選択できるのであれば、自分でインターネットから申し込むジェイアイ傷害火災保険のようなダイレクト型保険だと、保険料を安くすることが出来ます。

保証内容を保険のプロに相談しながら加入したり、被災時の対応を担当者がしっかり対応することを求める場合には、東京海上日動のような代理店経由で加入することをおすすめします。当社では、保証の漏れ防止と将来対応を考え、東京海上日動の超保険をオススメしています。

事例3 準耐火建築物で耐震等級3の場合の地震保険料(地震危険等上乗せ特約あり)

| 建設地 | 埼玉県 |

| 構造 | 木造準耐火建築物(イ構造) |

| 耐震等級 | 3 |

| 契約年数 | 5年 |

| 地震保険金額 | 3,300万円 (火災保険金額3,300万円) |

| 1年あたり保険料 | 17,880円+上乗せ分35,640円= 53,520円 |

この事例は事例2と同じく、準耐火建築物&耐震等級3を取得した建物です。東京海上日動の上乗せ特約に加入し、火災保険の保険金額と同額まで、地震による補償を受けることを可能としました。

通常の50%保証までの保険料が17,880円で、上乗せ50%分で35,640円ですので、全体額は50%までの保険料の約3倍になります。しかし年間3.5万円を追加支出することで、建物全損時でも再建が容易となる安心感としては、安いのではないかと思います。

まとめ:耐震に優れた住宅は地震保険料も優遇を受けられる

これまで地震保険の仕組みや料金、割引に必要な建物の性能などを見てきました。地震大国だからこそ、火災と同じくらい地震へのリスクを考えておく必要があります。

割引を受けるためには、高い耐火性や耐震性が建物に求められます。それらは建物完成後から付加することはできず、計画初期段階で設計に盛り込む必要があります。そのため、建物完成時や完成後数十年を見据えた、設計が求められます。

長沼アーキテクツは、火災保険・地震保険の加入もサポートしており、それを見据えた住宅設計を得意としています。長期優良住宅など保険料の優遇を受ける方法を、計画初期段階でアドバイスすることが可能ですので、ぜひご相談ください。

地震保険に関する事例・リンク

注文住宅の企画・設計・デザインのサービスページです。高いデザイン性を費用対効果高く実現する方法、坪単価や予算の実例、リビングなどの生活シーンがイメージできる写真を紹介しています。家づくりのイメージがつかめる「家づくりハンドブック」もダウンロードいただけます。