長期優良住宅は、住宅の性能を示す最も有名な指標の1つです。長期優良住宅を実現すると、住宅ローン控除の優遇やフラット35利用時の金利優遇などのメリットがあります。

この記事では、長期優良住宅を実現するために必要な仕様や金額的なメリット、必要となる費用について、実際の事例を元に具体的な金額を示して解説していきます。

注文住宅で費用対効果高く長期優良住宅を実現する方法をお探しの方は、「注文住宅の企画・設計・インテリアデザイン」のページもあわせてご覧ください。

長期優良住宅とは?

長期優良住宅とは、国土交通省のホームページによれば「長期にわたり良好な状態で使用するための措置がその構造及び設備に講じられた優良な住宅」とされています。

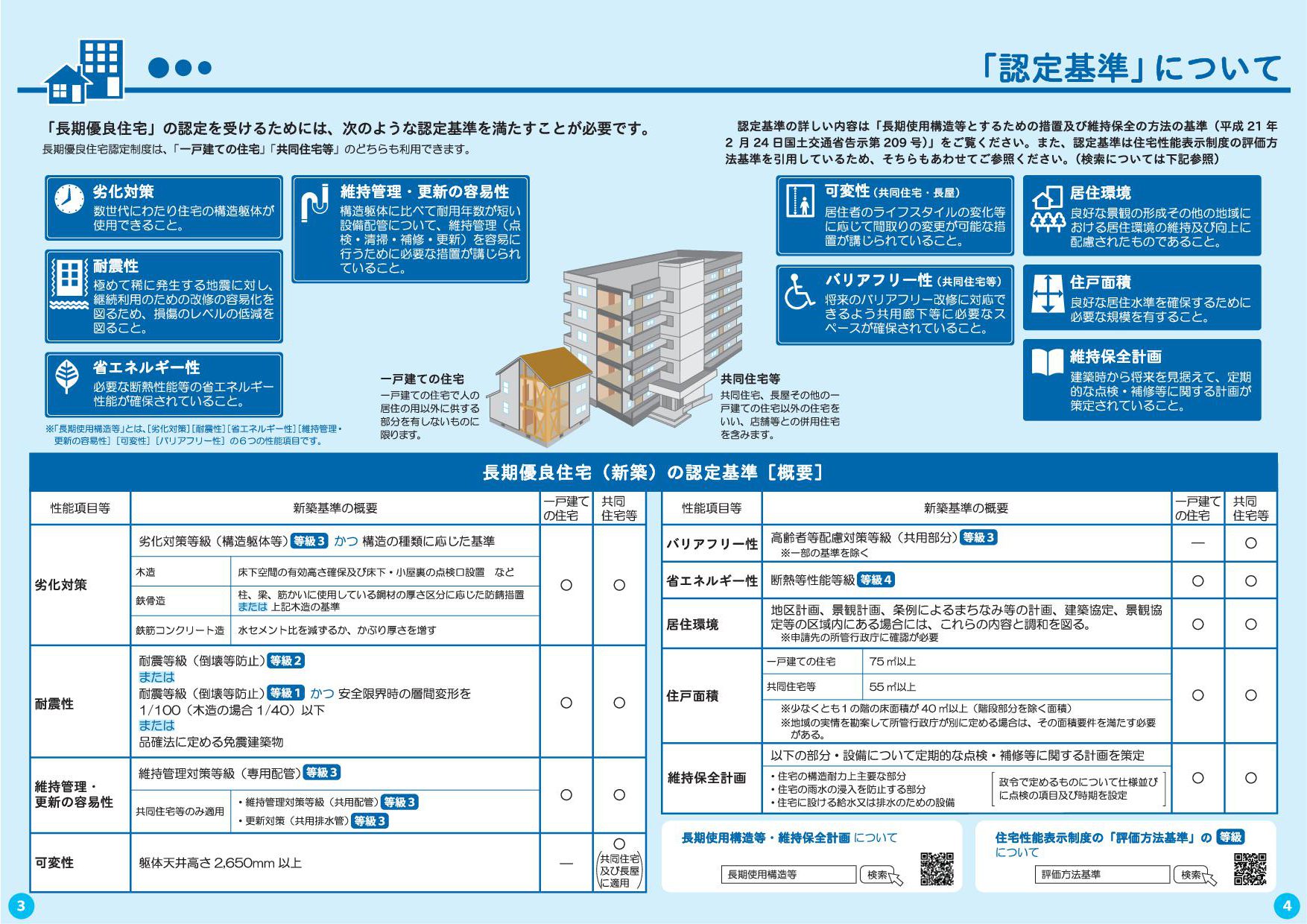

つまり長期的に良い状態を保つための対策が取られた住宅と言えます。では具体的な対策とはどのようなものでしょうか。一戸建て新築住宅の場合、下の画像にある7つの項目(劣化対策、耐震性、維持管理・更新の容易性、省エネルギー性、居住環境、住戸面積、維持保全計画)への適合を求められます。(一般社団法人住宅性能評価表示協会のホームページ参照)

それぞれの項目について、具体的な措置内容が定められています。例えば耐震性では、耐震等級2以上が求められます(耐震等級は1から3まであり、3が耐震性が最も高いことを表します)。

7つの項目は、建物が完成してから満たそうとしても難しいものばかりです。よって建物の設計段階で、この項目に適合した内容を計画に盛り込む必要があります。

設計の内容がこちらに適していても長期優良住宅として認められません。長期優良住宅として認められるためには、適合していることを示す設計図や書類を設計者が作成の上、その内容を審査する確認検査機関に提出して認められる必要があります。

7つの項目で適合していることが確認されると、確認検査機関から適合証が発行されます。この適合証を建築する地方自治体に提出することで、認定通知書という役所としての合格証が発行され、これで晴れて長期優良住宅として認められることになります。

| 長期優良住宅認定までのステップ(まとめ) |

|---|

| 認定基準(7項目)への適合 |

| 設計図や書類の確認検査機関への提出と承認 |

| 承認後に確認検査機関から発行される適合証の地方自治体への提出 |

| 地方自治体からの合格証の発行 |

長期優良住宅認定のメリットとは?

長期優良住宅を取得したときのメリットはいくつもあります。代表的なメリットを解説します。

| 長期優良住宅認定のメリット | メリット概要 |

|---|---|

| 住宅ローン控除の優遇 | 控除対象の借入限度額が4,000万円から5,000万円に拡充 |

| 不動産取得税の優遇 | 控除額が1,200万円から1,300万円に拡充 |

| フラット35金利の優遇 | 金利が0.25%下がる |

| 地震保険料の割引 | 耐震等級2で30%割引・耐震等級3で50%割引 |

住宅ローン控除の優遇

住宅ローンを利用して住宅を購入して条件に合った人には、所得税や住民税の控除がされる制度があります(住宅ローン控除)。住宅ローンの年末残高の1%を10年間、所得税や住民税から控除されます。

控除対象となる住宅ローンの借入限度額は、一般住宅の場合は4,000万円が最大ですが、長期優良住宅は5,000万円まで拡大されます(参考:住宅ローン減税制度の概要|国土交通省 すまい給付金)。4,000万円超の住宅ローンを組む人にとっては、大きなメリットです。

不動産取得税の優遇

住宅を購入もしくは新築したときに、不動産取得税がかかります。不動産取得税金の計算方法は、

・(固定資産税評価額ー控除額)x3%

となっており、一般住宅の控除額は1,200万円ですが、長期優良住宅は1,300万円に拡大されています。

フラット35金利の優遇

フラット35を利用して住宅を購入・新築する場合、長期優良住宅であればフラット35Sを利用することができます。フラット35Sは、フラット35よりも0.25%金利が下がります。条件により金利が下がる期間が5年と10年に分かれますが、借入額によって大きな金利負担の軽減になります。

地震保険料の割引

長期優良住宅は、耐震性を示す耐震等級2以上を求められます。耐震等級2を取得していれば地震保険が30%割引、耐震等級3を取得していれば50%割引と、大きな割引を受けることができます。

質の高い住環境ができ資産性の高い住宅になる

当然のことですが、長期優良住宅が求める項目を達成した長期優良住宅は、質の高い住環境になります。上記の減税など金銭面でのメリットは大きいですが、質の高い住まいに住めることは最大のメリットです。

また長期優良住宅の適合を受けることで、第三者にもその価値を示すことができ、将来の売却時に高く売れる=資産性の高い住宅にすることができます。

長期優良住宅にかかるコストは?

メリットの多い長期優良住宅ですが、それを実現するためにかかる追加コストはいくらでしょうか。

| 長期優良住宅にかかるコスト | コスト概要 |

|---|---|

| 審査料 | 確認検査機関での審査料|5〜6万円 |

| 審査料 | 地方自治体での審査料|6,000円程度 |

| 審査料 | 申請書作成の手数料|10〜30万円 |

| 工事費 | 100万円程度アップ |

審査料がかかる

長期優良住宅として認定されるためには、確認検査機関で審査を受ける必要があります。その審査料は確認検査機関によりますが、5~6万円が目安です。

確認検査機関で発行された適合証を地方自治体に持ち込み、地方自治体で改めて審査を受ける必要があります。自治体の審査料は6,000円程度です。

また申請書の作成を設計者などに依頼する必要があります。設計者にもよりますが、設計料とは別に10~30万円程度の手数料がかかります。

工事費があがる

長期優良住宅が求める仕様は、耐震性や省エネルギー性、維持管理のしやすさなど多岐にわたります。何も配慮されていない住宅に比べると、工事費はアップします。施工会社により金額は異なりますが、100万円程度の工事費アップになるでしょう。

しかし施工会社が高い標準仕様を定めている場合は、追加費用が少なく、長期優良住宅レベルを達成できる可能性があります。例えば「私たちは耐震等級2を標準としています」などです。そのため、施工会社の対応力を確認することで、追加費用を抑えることができます。

事例紹介:SE構法を活用して長期優良住宅を実現した事例

それでは実例にて、長期優良住宅の活用を見ていきます。私たちが設計した「狭山の家」です。埼玉県にある木造SE構法2階建ての戸建て住宅です。

SE構法を採用し、広い吹き抜けを設けながら耐震等級3を実現しています。SE構法についてや、SE構法を活用した長期優良住宅の取得については、「SE構法(SE工法)とは?耐震性能や長期優良住宅、おすすめの工務店を紹介」で解説しています。

省エネルギー性を高めるため断熱材を、壁内の充填断熱と外壁側に入れる外張り断熱の2重断熱として、サッシはLow-E複層ガラスのアルミ樹脂サッシを採用することで、断熱性能の指標であるUA値0.56を達成しています。

その他の項目も達成することで、長期優良住宅を取得しました。

住宅資金は、フラット35を利用しています。長期優良住宅の認定により、フラット35Sが適用され、10年間の0.25%金利低減を受けています。また消費税が8%から10%に上がるタイミングだったので、控除期間が10年から13年に延長適用されました。

それらにより受けた控除等のプラス額と、申請料などの費用の一覧が以下です。収支として約550万円の金銭的なメリットを受けることとなりました。将来に住み替えなどで売却する際には、長期優良住宅として売却額をプラスできれば、さらに金銭的なメリットを受けることができるでしょう。

この上に、高い耐震性と省エネルギー性、劣化対策などが取られた、長期的に優良な住まいを手に入れることが出来ています。

控除等プラス額

- 住宅ローン控除(13年間) 464万円

- 不動産取得減税額分 19.5万円

- 住宅ローン金利減額分(-0.25% 10年間) 130万円

- 地震保険料減額分 63万円(年1.8万円35年換算)

費用

- 申請料等 6.8万円

- 設計料追加費用 30万円

- 工事費追加分 86万円

収支

- 553.7万円の減額

FPを活用して、長期優良住宅のメリットを最大化しよう

実例を交えながら、長期優良住宅のメリットを見てきました。長期優良住宅は、これまでの30年で建て替えるスクラップアンドビルドではなく、50~100年という長期にわたって住宅を使うストック型社会への転換を目指した、国の住宅施策の1つですが、その実現のために金銭的なメリットがいくつも用意されています。

長期優良住宅は、住宅ローン金利の低減や控除額の拡充など、いくつもの方法と連動しているため、総合的に検討する必要があります。建物のスペックだけでなく、資金計画や将来の税優遇まで見据えて、長期優良住宅のメリットを最大限に活用しましょう。

長沼アーキテクツは、ファイナンシャルプランナーと一級建築士の資格を持つ「お金と住宅のプロ」として、技術力の高い工務店を活用しSE構法を採用した長期優良住宅の提案や、ファイナンシャルプラン作成を通して長期優良住宅のメリットを最大化するFP相談などを行っています。長期優良住宅のサポートの実績も豊富ですので、お気軽にお問い合わせください。

長期優良住宅に関する事例・リンク

注文住宅の企画・設計・デザインのサービスページです。高いデザイン性を費用対効果高く実現する方法、坪単価や予算の実例、リビングなどの生活シーンがイメージできる写真を紹介しています。家づくりのイメージがつかめる「家づくりハンドブック」もダウンロードいただけます。