埼玉県狭山市の会社経営者の方からご依頼いただいた住宅です。「分譲マンションから戸建てへの住み替えをお金と建築の両面でサポートしてほしい」とご連絡いただきました。主なご相談内容は以下の通りです。

- マンション売却や住宅ローンを含めた資金計画を立て、銀行との交渉も引き受けてほしい

- 仮住まいをしなくて済むようなスケジュールにしたい

- 品質の高い住宅に住みたい

こうしたご要望にお応えするため、お客様に最適な住宅ローンの検討から銀行との交渉までサポート。さらに長期優良住宅の条件をクリアして、そのメリットが感じられる家づくりを実現しました。

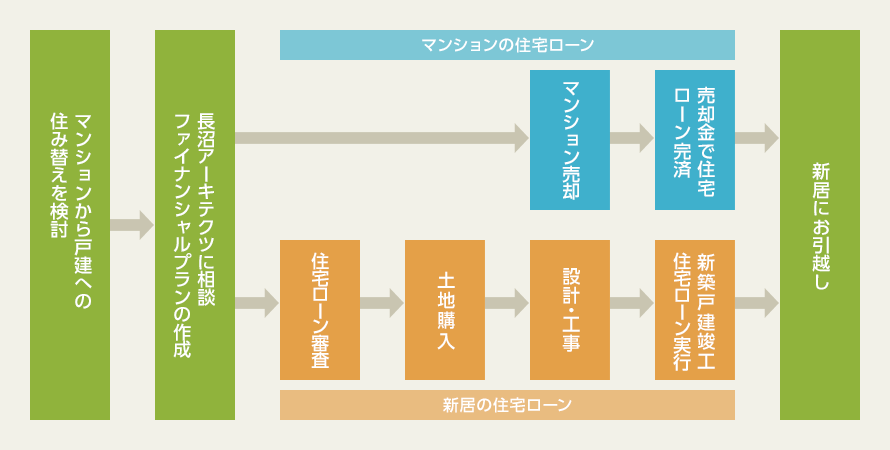

POINT01

マンション売却から新居の建築まで総合的にプランニング

お客様は分譲マンションから新築住宅への住み替えをお考えになっていました。こうした場合、マンションの住宅ローンの残債がネックとなります。住宅ローンは一般的に、一度に1件しか組むことができません。新たな住宅ローンを組むためには、先に組んだほうを完済することが条件となるのです。

住宅ローンを完済するには、ローン残高を現金で用意する必要があります。そのためには、マンションを売却して1件目の住宅ローンを完済。賃貸マンションなどに仮住まいしているあいだに家づくりを進め、2件目の住宅ローンを組むのが一般的です。

この方法では仮住まいのために余分なコストがかかりますし、引っ越し回数が増えた分だけ手間もかかってしまいます。そうだとは言え、数千万円ものお金を用意するのも簡単ではありません。そこで、「1件目の住宅ローンを残したうえで2件目の住宅ローンを組み、マンションを売却したお金で1件目の住宅ローンを完済する方法にできないだろうか」とご相談いただきました。つまり、一時的に2件の住宅ローンが重なるような形です。

たとえ一時的でも、二重に住宅ローンを組むためには、本来ご自身で金融機関と交渉する必要があります。一般的なハウスメーカーや工務店では、建築以外のサポートはしてくれないことがほとんどだからです。しかし、自分で金融機関と話を進めるのは難易度が高く、現実的ではありません。

一方で、弊社にはFP(ファイナンシャルプランナー)の資格を持った建築士がいます。そこで建築デザインはもちろんのこと、マンション売却から住み替えまでの資金計画やスケジューリングまで担当者が一人で一括サポート。1件目と2件目の住宅ローンが一時的に二重になる住宅ローンの審査が通るよう金融機関と交渉しました。これによってお客様は仮住まいすることなく、新居に住み替えることができました。

POINT02

お客様に最適な住宅ローンの選択

お客様は、オーナー社長として会社を経営なさっている方でした。経営者の方はサラリーマンの方と比較して住宅ローン審査に通りづらく、なかなか借り入れできないことが多くあります。しかし、注文住宅の建築やデザインを依頼した工務店や設計事務所で、お金の面のサポートを受けられることはほとんどありません。「資金については自身で金融機関と相談して調達してきてください」と言われるのが一般的です。

そこで弊社はファイナンシャルプランナーとしての知識と経験から、会社経営者が借りやすい住宅ローンを検討。「変動金利か固定金利か」「妥当な返済期間はどれぐらいか」といった基本的なことから考えた結果、35年間固定金利で生涯の資金計画を立てやすい「フラット35S」で住宅ローンを組んでいただくことができました。

POINT03

品質の高い長期優良住宅で、金利優遇と住宅ローン控除

お客様には「品質の高い住宅に住みたい」というご希望がありました。そのため「耐震等級3+高い省エネ性」を実現するなどして、長期優良住宅の認定を取得。ご希望に応える家を実現しました。

長期優良住宅のメリットは質のいい家が手に入ることだけではありません。まず、長期優良住宅に認定されることで、住宅ローンの金利が優遇されることがあります。

お客様が住宅ローンを組んだ「フラット35S」はもともと「S」のない「フラット35」という金融商品です。「フラット35」と「フラット35S」は金利が35年間固定される面は同じですが、少し違いがあります。その違いの一つが金利です。長期優良住宅の認定を受けると「フラット35S」が適用され、金利が10年間0.25%も優遇されます。

「フラット35」と「フラット35S」の違い

| フラット35 | フラット35S(金利Aプラン) | フラット35S(金利Bプラン) | |

|---|---|---|---|

| 共通点 | 35年間固定金利 | ||

| 相違点 | 金利優遇なし | 当初10年間 金利優遇あり | 当初5年間 金利優遇あり |

「わずか0.25%」と感じられるかもしれませんが、その効果は大きなものがあります。たとえば、5000万円の住宅ローンを返済期間35年で組んだとしましょう。このとき、35年間1.0%で返済したケースと当初10年間は0.75%、11年目から1.0%で返済したケースを比較してみます。

<借り入れ金額:5000万円/返済期間:35年間>

- 35年間1.0%の場合の返済総額:5927万9814円

- 10年間0.75%、11年目から1.0%の場合の返済総額:5810万9740円

あくまでシミュレーションですが、返済総額に117万円もの差が生じる計算となります。軽んじることのできない金額なのではないでしょうか。

また、長期優良住宅の認定を受けることで、住宅ローン控除が増額となります。住宅ローン控除とは、毎年末の住宅ローン残高の1%が所得税額から10年間控除されるものです。ただし、控除対象となる住宅ローン残高は4000万円が上限と定められています。これが長期優良住宅の認定を受けることで5000万円になるのです。

- 通常の住宅ローン控除

住宅ローン残高4000万円×控除率1%=控除額40万円(10年間で400万円) - 長期優良住宅認定を受けた場合の住宅ローン控除

住宅ローン残高5000万円×控除率1%=控除額50万円(10年間で500万円)

(※2021年9月現在)

このように長期優良住宅の認定を受けることで、所得税から控除される金額が10年間で最大100万円も増えることになります。

今回のお客様は長期優良住宅を建てることで、「耐震等級3の安全性」「高い省エネ性によるランニングコストの低減」「住宅ローンの金利優遇」「住宅ローン控除の増額による所得税の減税」など、多くのメリットを得ることができました。制度については適用条件が毎年微妙に変更されるもの。その都度確認してお客様の有利になるようなご提案をしています。

基本情報

| 建築主 | 個人(ご夫婦+お子様2人) |

| 資金 | 土地2100万円+建物3300万円 |

| 所在地 | 埼玉県狭山市 |

| 用途 | 専用住宅 |

| 仕様 | 木造(SE構法)地上2階建て |

| 敷地面積 | 142.06㎡ |

| 延床面積 | 106.82㎡ |

| プロジェクト体制 | 資金計画…長沼アーキテクツ株式会社 設計・監理…長沼アーキテクツ株式会社 工事…株式会社エムテック 不動産仲介…創造系不動産株式会社 |