耐震等級とは地震に対する建物の強度を示す指標で、住宅の品質確保の促進等に関する法律(品確法)で定められています。

耐震等級は1から3までの等級があり、等級が上がるほど地震に対する強度が高まります。また、耐震等級2~3を長期優良住宅の認定につなげると、住宅ローン控除の上限額が上がるなど、多くのメリットが受けられます。

この記事では、耐震等級の意味や耐震基準との違い、取得によるメリット、取得にかかる費用、工務店を活用するポイント、実際に耐震等級3や長期優良住宅を取得した住宅事例などを網羅的に紹介しています。

高い品質・デザイン性の注文住宅を費用対効果高く実現する方法をお探しの方は、「注文住宅の企画・設計・インテリアデザイン」のページもあわせてご覧ください。

耐震等級とは?

耐震等級とは地震に対する建物の強度を示す指標で、住宅の品質確保の促進等に関する法律(品確法)で定められており、建築基準法が定める最低限の耐震性能よりも高い強度の基準となっています。

耐震等級は1から3までの等級があり、地震に対する強度が最も高いのは耐震等級3です。耐震性などが高く長期的に良好な状態で使える住宅の認定である長期優良住宅では、耐震等級2や耐震等級3の取得が要件の一つになっています。

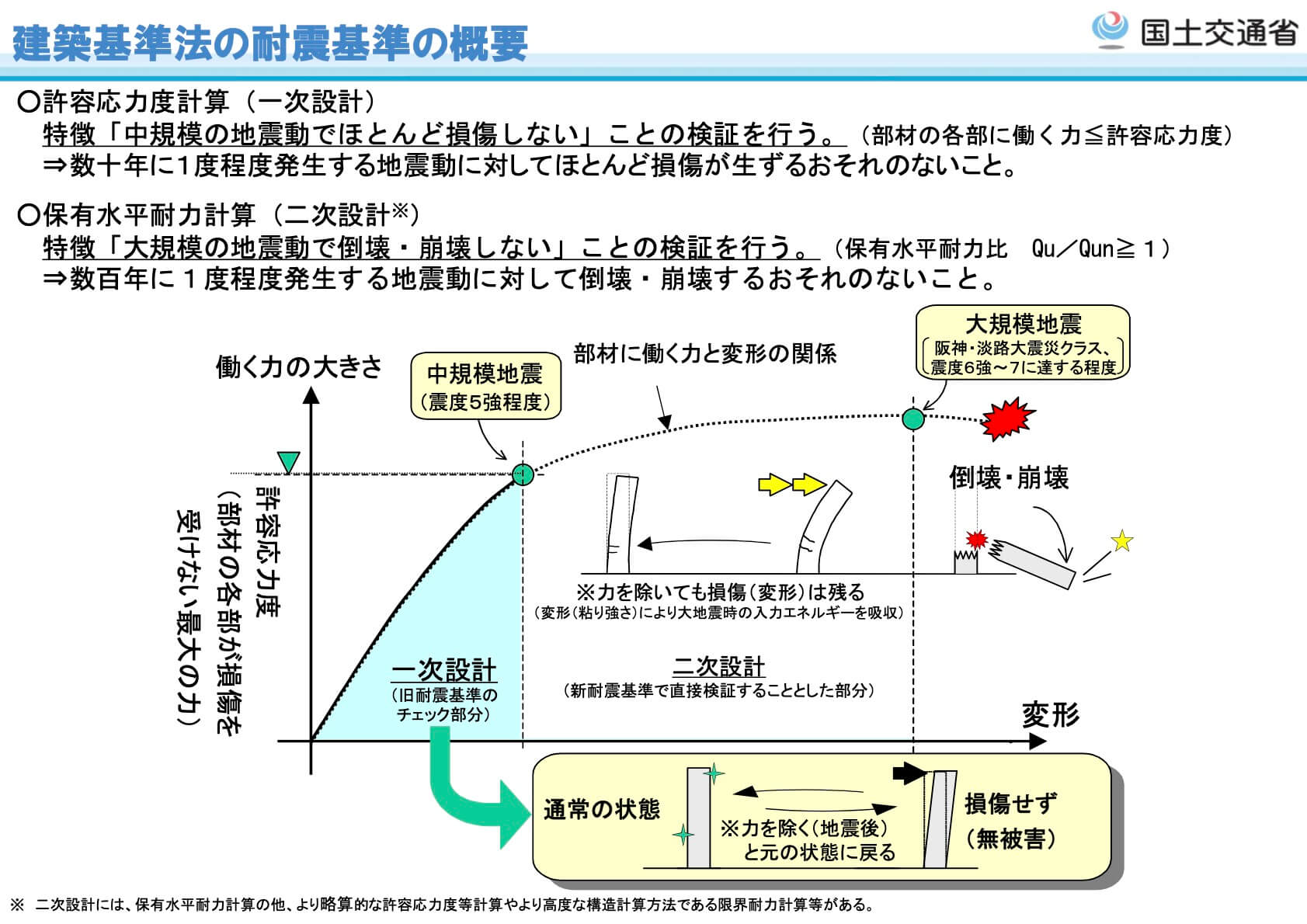

耐震基準と耐震等級の違い

耐震等級とよく似た用語に耐震基準があります。耐震基準は建築基準法で定められており、建物を建てるために必要な最低限度の耐震能力の基準です。耐震基準に適合していない建物は、建築の許可が下りない仕組みになっています。

耐震基準は、「数十年に1度程度発生する地震動に対してほとんど損傷しない」「数百年に1度程度発生する地震動に対して倒壊・崩壊する恐れのない」という基準で強度を検証します。

しかし、耐震基準は人命を守るための基準であり、大地震で倒壊はしなくても建物にダメージが残る可能性はあります。また、本震には耐えられても複数回の大きな余震が起こった場合には建物が損傷・倒壊する可能性はあることには注意が必要です。

一方、耐震等級は人命に加え建物自体も守ることを目的とした基準で、大規模な地震に対しては人命確保と住宅の損壊を最小限にするための指標となります。

耐震等級1・2・3の違い

耐震等級は1から3までの段階があります。地震に対する強さは3が1番高くなります。それぞれの等級が定めている内容を紹介します。

耐震等級1:建築基準法が定める耐震基準と同等の強度

耐震等級1は前述した耐震基準と同等の基準となります。建築基準法で定める耐震基準を満たしている住宅であれば、申請によって耐震等級1の認可を得ることができます。

耐震等級1は、震度5強の地震ではほとんど損傷せず、震度6や7の地震に対しては倒壊・崩壊はしないという基準になっていますが、一定の損傷を受けることは想定されています。

つまり、大規模な地震が起こった際に安全に避難できる程度の耐震性はあるものの、建物にはダメージが残る場合があります。また、何度も大きな余震がある場合などは倒壊する可能性もあるという点に注意が必要です。

耐震等級2:耐震等級1の1.25倍の強度(長期優良住宅の認定基準)

耐震等級2は、耐震等級1の1.25倍の耐震強度があることを示しています。耐震性などが高く長く住める住宅の認定である長期優良住宅の認定は、耐震等級2以上の性能が必要になります。

災害時の避難場所となる学校・病院・警察などの公共施設などは耐震等級2以上にすることが定められています。

耐震等級3:耐震等級1の1.5倍の強度

耐震等級3は耐震等級1の1.5倍の耐震強度があることを示しています。

耐震等級の中では最もグレードが高く、災害時の救護活動などの拠点となる消防署・警察署などの多くが耐震等級3となっています。

耐震等級3「相当」の住宅は、耐震等級の認定を受けていない

耐震等級3相当とは、「耐震等級の認定を行う住宅性能評価機関の審査を受けていないが、耐震等級3と同等の耐震強度を持っている」という意味で、ハウスメーカーや工務店などで用いられる言葉です。

耐震等級の認定には、住宅性能評価機関の審査が必要となり、審査費用の相場は10~20万円程度とされています。そのため、コストを下げるなどの目的で耐震等級の認定を受けないケースもあり、そういった場合にどれくらいの耐震性能を持っているかを示すために「耐震等級3相当」といった表現を使っています。

しかし、実際に耐震等級3と同等の強度があるかは不透明な場合もありますので、セールストークの1種のようなものと理解し、過度に信頼を置かないように注意しましょう。

耐震等級3を取得するメリット

注文住宅で耐震等級3を取得するメリットを紹介します。

地震の際の安全性が高く、財産である住宅も守られる

耐震等級3は地震に対する強度が最も高い基準のため、人命だけでなく建物の損傷も抑えることができます。

耐震強度3は耐震等級1の1.5倍の耐震性能がありますが、これは数十年に一度程度発生する地震(震度5程度)の1.5倍の力がかかっても大きな損傷が生じず、数百年に1度程度発生する地震(震度6~7)の1.5倍の力がかかっても倒壊・崩壊しない程度の耐震性がある、という意味となります。

より大きな地震力に耐える性能があるため、本震の後に余震が繰り返し起こった場合でも、人命や建物が守られる可能性が高くなります。

地震保険の割引やフラット35の金利優遇などが受けられる

耐震等級を取得することで、地震保険料が割引されます。これから新築した場合、割引率は耐震等級3なら50%になります。

地震保険料の割引率

| 耐震等級 | 割引率 |

|---|---|

| 3 | 50% |

| 2 | 30% |

| 1 | 10% |

また、耐震等級2以上であれば、固定金利型住宅ローン「フラット35」の金利の一定期間引き下げを受けることができます。

フラット35の金利優遇プラン

| プラン名 | 金利引下げ期間 | 金利引下げ幅 | 耐震等級の要件※ |

|---|---|---|---|

| 【フラット35】S (金利Aプラン) | 当初10年間 | 年▲0.25% | 耐震等級3 |

| 【フラット35】S (金利Bプラン) | 当初5年間 | 年▲0.25% | 耐震等級2以上 |

※フラット35の金利優遇は、耐震等級の取得以外にも、長期優良住宅や断熱性能等級などの取得でも申し込めます。

その他にも、住宅購入などのために父母や祖父母から受けた贈与の非課税枠が拡大するといったメリットもあります。詳しくは国税庁の資料「住宅取得資金の贈与税の非課税」にて、制度の詳細な解説がご覧いただけます。

耐震等級を長期優良住宅につなげることで、住宅ローン控除などより多くのメリットが受けられる

長期優良住宅とは、長期優良住宅の普及の促進に関する法律に基づいて認定される、長期にわたって住み続けられる性能を有する住宅です。耐震等級が2以上であれば、長期優良住宅の認定につなげることもでき、住宅ローン控除の拡充などより多くのメリットを受けられます。

長期優良住宅の取得によって得られるメリットは以下のようなものがあります。

- 住宅ローン控除の拡充

- 固定資産税の減税

- 地域型住宅グリーン化事業の補助金

- 不動産取得税の減税

- 投資型減税

- 登録免許税の税率引き下げ

これらのうち特に大きなメリットである、住宅ローン控除の拡充、固定資産税の減免、地域型住宅グリーン化事業の補助金について紹介します。

住宅ローンの控除拡充のような、住まいに関わる税の控除や給付金の制度は、年によって緩和措置の追加や変更があります。実際に制度を活用する方法や具体的な控除額が知りたい場合などはぜひご相談ください。

住宅ローン控除の拡充

住宅の購入に際して住宅ローンを借り入れする場合、所得税の控除が受けられますが、長期優良住宅の場合、最大控除額が拡大します。

| 長期優良住宅 | 一般住宅 | |

|---|---|---|

| 控除期間 | 13年間※ | 13年間※ |

| 控除率 | 1% | 1% |

| 最大控除額(1~10年目) | 500万円 | 400万円 |

| 最大控除額(11~13年目) | 100万円 | 80万円 |

※消費税10%で住宅を取得し、令和2年10月1日から令和3年9月30日までに契約、令和元年10月~令和4年12月に居住開始した場合

固定資産税の減税

住宅を新築した場合、一定の期間固定資産税が1/2に軽減されます。長期優良住宅は軽減の期間が通常の住宅よりも長くなります。

| 長期優良住宅 | 通常の住宅 | |

|---|---|---|

| 新築の固定資産税の減額期間※ | 戸建:5年間 マンション等:7年間 | 戸建:3年間 マンション等:5年間 |

※令和4年3月31日までに新築された住宅が対象

固定資産税の減額を受けるには、市区町村に長期優良住宅認定通知書などを提出します。また、住宅面積や居住部分の床面積などについて規定があります。

地域型住宅グリーン化事業による補助金

地域型住宅グリーン化事業とは、国土交通省の採択を受けた地域の中小工務店などの施工事業者によって建てられた省エネルギー性能や耐久性能が高い木造住宅に対する補助金です。

長期優良住宅であれば基本となる補助額の上限は110万円となっています。

耐震等級3や長期優良住宅の取得にかかる費用は?審査・工事・設計の実際のコストを紹介

耐震等級3の取得方法や費用について紹介します。耐震等級を取得する方法は以下のような方法があります。

- 住宅性能評価書(設計・建設)を取得する

- 長期優良住宅の認定を受けることで耐震等級を取得する

- 住宅性能証明書を取得する

注文住宅の場合、住宅性能評価書の取得が良く取られる方法です。また、長期優良住宅を取得する場合、耐震等級についても認定が受けられます。一方、住宅性能証明書は検査の項目が住宅性能評価書よりも限定的なため、取得の目的によって使い分けられます。

長期優良住宅は、戸建ての場合床面積が75m2以上といった条件がありますが、住宅ローン控除の拡充などのメリットが大きくなります。そのため、耐震等級3の取得だけでなく長期優良住宅につなげることがおすすめです。

次の項目は長期優良住宅の認定によって耐震等級3を取得する場合の費用などを解説しています。

長期優良住宅の認定によって耐震等級3を取得する場合の審査料や手数料

長期優良住宅の認定によって耐震等級3の取得する場合、審査料や申請書作成の手数料などが必要となります。以下は、手数料や審査料の例です。

長期優良住宅によって耐震等級3を取得する場合の費用の例

| 取得費用の項目 | 金額 |

|---|---|

| 確認検査機関での審査料 | 5~6万円 |

| 地方自治体での審査料 | 6000円程度 |

| 申請書作成の手数料 | 10~30万円 |

長期優良住宅によって耐震等級3を取得する場合の工事費や設計料

長期優良住宅や耐震等級3の住宅は、一般的な住宅よりも耐震性を高めるために、設計料や工事費用が追加でかかります。以下の金額が追加でかかる工事費や設計料の目安となります。

長期優良住宅で耐震等級3を取得する場合にかかる工事や設計の追加費用の例

| 追加でかかる工事費 | 100万円程度 |

| 追加でかかる設計料 | 30万円程度 |

耐震等級3によって長期優良住宅を取得した場合の費用対効果は?

実際に耐震等級3と長期優良住宅を取得した注文住宅の事例を元に、具体的にどれくらいの費用対効果があるのかを紹介します。

長期優良住宅を取得した「狭山の家」の事例では、住宅ローン控除やフラット35の金利優遇などを活用した結果、減額できた総額が676.5万円となりました。追加の工事費・設計料は122.8万円となったので、差し引き553.7万円分の減額効果が生まれました。

例:長沼アーキテクツが手掛けた「狭山の家」の控除額と、追加となった費用の収支

| 住宅ローン控除(13年間) | -464万円 |

| 住宅ローン金利減額分(-0.25% 10年間) | -130万円 |

| 地震保険料減額分 | -63万円 |

| 不動産取得税減税分 | -19.5万円 |

| 設計料追加分 | 30万円 |

| 工事費追加分 | 86万円 |

| 申請料など | 6.8万円 |

| 収支 | -553.7万円 |

耐震等級3によって長期優良住宅を取得し住宅ローン控除などを活用することで、同じ費用感の住宅と比較して耐震性能などを大幅に高めることができるため、費用対効果はかなり高いと言えます。

長期優良住宅の具体的な内容や費用対効果については、「長期優良住宅とは?住宅ローン控除(減税)等のメリットを紹介」にて詳しく紹介しています。

工務店を活用して、費用対効果高く耐震等級3や長期優良住宅を実現するには

注文住宅は工務店を活用することでハウスメーカーなどよりも費用を抑えられる場合も多い一方、長期優良住宅や耐震等級3の設計・施工は技術力が必要なため、対応できる工務店は限られています。

技術力と信頼性がある工務店を活用して注文住宅の費用対効果を高めるポイントを紹介します。

長期優良住宅や耐震等級3の取得実績がある優良な工務店を選ぶ

注文住宅で長期優良住宅や耐震等級3の取得を実現するには、実際に取得した実績が豊富な工務店を選ぶことがポイントです。また、会社の規模や設立年、年間施工件数などを確認することで、経営状態や信頼性を判断することも重要です。

具体的な判断のポイントについては「信頼できる工務店の選び方とは?規模や事例、技術力、費用など注文住宅に強い地元工務店を見分ける方法」にて詳しく紹介しています。

また、注文住宅を請け負う工務店を探す方法については、「工務店の探し方とは?注文住宅を依頼する地元工務店を探す具体的な方法を紹介」をご覧ください。

設計力のある工務店やコスト感覚のある設計士に依頼する

特に長期優良住宅を取得する場合には、住宅ローン控除拡充などの金銭的なメリットと予算のバランスを取ることが前提となります。

予算オーバーなどを防ぎつつ耐震等級3や長期優良住宅の費用対効果を最大化するためには、申請経験が豊富でコスト感覚を持っている工務店や設計事務所を選ぶ必要があります。工事の費用感の提示があるかや申請の実績が豊富かといった点をウェブサイトなどで確認するのがおすすめです。

住宅ローン減税とかフラット35sの活用などに詳しいFPに相談する

注文住宅を建てるための資金調達や住宅ローン控除、フラット35の金利優遇などについて、一般的な工務店や設計事務所は詳しく知らないことがほとんどです。そのため、ファイナンシャルプランナー(FP)にお金やライフプランを相談することも1つの方法です。

ファイナンシャルプランナー(FP)とは、家計のお金の流れを明確にし、収支バランスのチェックや見直し方法のアドバイスを行う専門家です。現在から将来にわたって給与や年金といった収入と住宅ローンなどの支出をシミュレーションするファイナンシャルプランを元に、バランスの良い資金計画についての相談ができます。

具体的なFPへの相談方法や探し方については、「ファイナンシャルプランナー(FP)の探し方とは?相談方法・相談料・資格・特徴を紹介」にて、詳しく解説しています。また、「ファイナンシャルプランとは?作成方法や三大支出(住宅費・教育費・老後費用)のシミュレーション内容を紹介」では、実際のファイナンシャルプランの内容を詳しく紹介しています。あわせてご覧ください。

SE構法などの認定工法なら品質が安定しており、プランの自由度が高い

長期優良住宅や耐震等級3の住宅を建てるときの工法としておすすめなのが、SE構法などの認定工法です。

認定工法とは、国土交通大臣の認定を受けた工法で、一般的な木造住宅の工法である在来軸組構法とは構造の仕組みが異なるものなどが該当します。認定工法は設計や施工の品質が安定しているという特長があります。

在来軸組構法で耐震性を高める場合、耐力壁の数や配置を計算する壁量計算が必要になります。必要な耐力壁の量や位置によっては間取りの制約を受けることが多いのがデメリットといえます。

一方、SE構法は柱と梁を強固に接合してフレームを作る「ラーメン構造」と耐力壁を組み合わせることで全体の耐震性を担保しているため、在来軸組構法よりも耐力壁が少なくて済みます。

また、壁量計算の代わりに、より詳細で高度な建物強度の検討である構造計算を行うことで、内部のプランの自由度が高めやすいのも特長です。さらに、断熱性なども高めやすく、狭小な敷地にも向いています。

SE構法は住宅の性能を高めやすいため、耐震等級3や長期優良住宅との相性も良い工法です。SE構法について、詳しくは「SE構法(SE工法)とは?耐震性能や長期優良住宅、おすすめの工務店を紹介」をご覧ください。

ハウスメーカーの住宅は型式適合認定のためにリフォームが難しい

耐震等級3や長期優良住宅に対応しているハウスメーカーも多くあります。ハウスメーカーは設計から施工までワンストップで対応できるというメリットもある一方、型式適合認定によるリフォームの制約があることに注意が必要です。

型式適合認定とは、工法や使用する建材、設備などについて、あらかじめ国土交通省の認可を受けることで新しく建てる住宅の建築確認や構造計算などを省略できるという制度で、設計にかかる時間や費用を大幅に圧縮できます。

しかし、型式適合認定の住宅は、決められた構造や設備のルールを外れるような増改築が実質的にできません。どのような構造や部材によって住宅の性能を担保しているかはほとんどの場合公開されていないので、一般的な工務店では増改築の建築確認を取ることが難しくなっています。

そのため、その住宅を建てたハウスメーカーだけが改修できるということになりますが、その場合でも型式適合認定の範囲内の改修となります。長く住むことが前提の長期優良住宅では、多くの場合ライフステージの変化に応じて間取りの変更などのリフォームが必要になるため、ハウスメーカーで長期優良住宅を検討する際は注意が必要です。

型式適合認定の住宅のリフォームについては「型式適合認定とは?ハウスメーカー住宅がリフォームが難しい理由を解説」に詳しく解説しています。

長期優良住宅や耐震等級3を取得した住宅事例の紹介

実際に長期優良住宅や耐震等級3を取得した、長沼アーキテクツ設計の住宅を紹介します。デザインやプランの特長だけでなく、実際の費用や住宅ローン控除などの活用できた制度もまとめています。

長期優良住宅を取得した狭山の家

木造SE構法によって、耐震等級3や長期優良住宅を実現した「狭山の家」の事例です。夫婦+子供2人の住まいで、シンプルなデザインとSE構法ならではの柱の無い広いLDKや最高クラスの耐震性(耐震等級3)と省エネ性(断熱等級4)が特長となっています。

お客さまの予算は設計・施工と土地の購入を合わせて約5500万円でした。長期優良住宅や耐震等級3の取得によって、地震保険の割引やフラット35の金利優遇、住宅ローン控除の拡充といった多くの制度を活用し、長期優良住宅を取得するための追加費用以上の金銭的なメリットが受けられました。

長沼アーキテクツは設計・工事監理だけでなく、土地探しやファイナンシャルプラン作成からサポートし、住宅ローンの比較検討や持ち家マンションの売却についてもアドバイスを行いました。

「狭山の家」の基本情報

| 建築主 | 個人(夫婦+子供2人) |

| 資金 | 土地:2080万円 建物:3300万円 |

| 所在地 | 埼玉県狭山市 |

| 規模 | 地上2階建て 敷地面積:142㎡ 延床面積:106㎡ |

| 仕様 | 木造SE構法、長期優良住宅、耐震等級3、省令準耐火建築物 |

| 活用した補助金や減税制度など | 住宅ローン控除額拡充 フラット35の金利優遇 地震保険の50%割引 固定資産税の減免 登録免許税の減免 火災保険50%割引 |

詳しくは狭山の家の事例紹介ページをご覧ください。

耐震等級3とスキップフロアを両立した方南町の家

木造SE構法で耐震等級3を実現した「方南町」の事例です。お客さまが取得したやや狭小な敷地に対して、要望である多くの部屋数や家全体で一体感のある空間を実現するために、スキップフロアを採用しました。

スキップフロアはフロアがずれたような構造のため、一般的には耐震性を高めるのが難しくなっていますが、SE構法を採用することで耐震等級3を実現しました。また、大幅な予算超過を起こさないために、設計の段階から工務店との協力体制を作り、3800万円の予算内で実現できるようにコストコントロールを行いました。

床面積などの規定に適合しなかったため長期優良住宅の取得はせず、建物の省エネルギー性能の基準である性能向上計画の認定を受けることで、地域型住宅グリーン化事業の補助金(100万円)につなげました。

「方南町の家」の基本情報

| 建築主 | 個人(夫婦+子供2人) |

| 資金 | 建物:3800万円 |

| 所在地 | 東京都杉並区 |

| 規模 | 地上3階建て 敷地面積:69㎡ 延床面積:122㎡ |

| 仕様 | 木造SE構法、耐震等級3、性能向上計画認定 |

| 活用した補助金や減税制度など | 地震保険50%割引 地域型住宅グリーン化事業の補助金 |

詳しくは方南町家の事例紹介ページをご覧ください。

耐震等級3を長期優良住宅につなげ、安全性と費用対効果を最大化するには

耐震等級3の取得だけでも地震保険の割引などのメリットはありますが、長期優良住宅につなげることで、住宅ローン控除の拡充などより多くの金銭的なメリットを受けることができます。耐震等級3を長期優良住宅につなげ、費用対効果を最大化するためのポイントは以下の通りです。

- 長期優良住宅の実績が豊富な工務店や設計事務所かどうか、ウェブサイトなどで確認する

- コスト感覚のある設計事務所や工務店を選ぶことで、コストとメリットのバランスが取れる

- FPに相談することで、住宅ローンの借入れなど資金計画を安定的に計画できる

- ハウスメーカーを選ぶ場合は、型式適合認定のデメリットについて確認する

- SE構法は耐震性や断熱性を高めやすくプランの自由度も高いため、耐震等級3の取得や長期優良住宅に向いている

長沼アーキテクツはファイナンシャルプランナー(FP)を保有する建築士です。長期優良住宅や耐震等級3を活用した住宅ローン控除などのメリットの最大化や、技術力と信頼性のある工務店紹介の相談が可能です。耐震等級3や長期優良住宅をご検討の方はお気軽にご相談ください。

耐震等級3・長期優良住宅に関する事例・リンク

注文住宅の企画・設計・デザインのサービスページです。高いデザイン性を費用対効果高く実現する方法、坪単価や予算の実例、リビングなどの生活シーンがイメージできる写真を紹介しています。家づくりのイメージがつかめる「家づくりハンドブック」もダウンロードいただけます。

ファイナンシャルプランナー(FP)を持つ一級建築士が、生涯の収入と支出をシミュレーションするファイナンシャルプランを作成します。無理のない住宅ローンの借入、予算に合わせた住まいの立地や規模、耐震等級3や長期優良住宅の実現方法などをアドバイスをいたします。

SE構法(SE工法)とは?耐震性能や長期優良住宅、おすすめの工務店を紹介

長期優良住宅にもおすすめの認定工法である、SE構法について解説しています。SE構法の特長、設計事務所に依頼するメリット、SE構法に対応可能な工務店や設計事務所の探し方や、SE構法によって費用対効果を最大化する方法などを紹介しています。

耐震等級3や長期優良住宅を取得した「狭山の家」の事例です。写真や設計のポイントのほか、実際の費用や、住宅ローン控除の拡充などの金銭的なメリット、長沼アーキテクツによるファイナンシャルプランのサポートなどについて紹介しています。